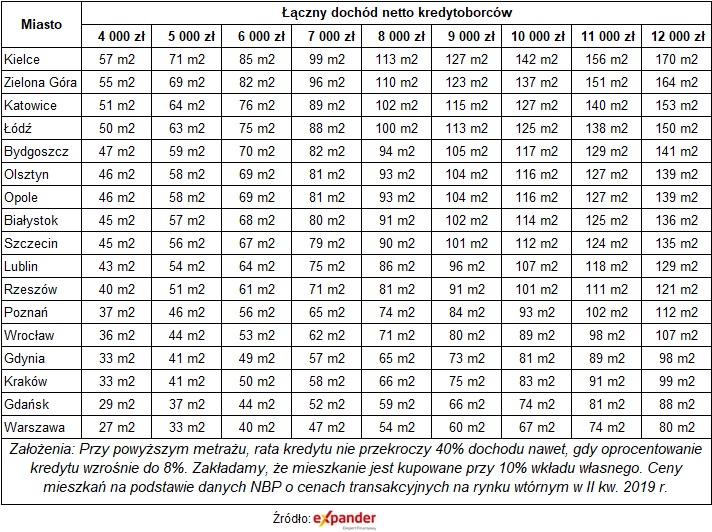

Główny analityk Expandera Jarosław Sadowski podkreślił, że wielkość mieszkania, na jakie możemy sobie pozwolić, zależy nie tylko od jego ceny. Duże znaczenie ma to, jakie oszczędności udało nam się zgromadzić i jakie mamy dochody. Znaczenie ma również to, w jakim banku będziemy zaciągać kredyt. Dostępna kwota kredytu jest bowiem bardzo różna w zależności od banku.

Mieszkania na sprzedaż

W wyliczeniach przyjęto, że wielkość mieszkania powinna być na takim poziomie, aby nawet w sytuacji wzrostu oprocentowania kredytu do 8 procent, rata nie przekroczyła 40 procent dochodu rodziny.

W przypadku łącznego dochodu netto kredytobiorców w wysokości 5 tysięcy złotych miesięcznie i posiadania 10 procent wkładu własnego, przykładowa rodzina może kupić mieszkanie o wielkości od 33 metrów kwadratowych w Warszawie do 71 metrów kwadratowych w Kielcach.

"Różnica jest więc ogromna, ale trzeba dodać, że w stolicy mieliby oni szansę na znacznie wyższe zarobki niż w Kielcach. Rosnące ceny mieszkań sprawiły, że dostępny metraż skurczył się średnio o 6 metrów kwadratowych w porównaniu do poziomu sprzed roku" - zwrócił uwagę Jarosław Sadowski.

Z analizy przygotowanej przez Expandera wynika, że największy spadek miał miejsce w Zielonej Górze - o 13 metrów kwadratowych. W przypadku Łodzi i Bydgoszczy powierzchnia mieszkania skurczyła się średnio o 10 metrów kwadratowych. Najmniejsza zmiana miała miejsce w Warszawie - o 1 metr kwadratowy. Dotyczy to sytuacji, gdy poziom dochodów rodziny się w tym czasie nie zmienił.

Analityk wskazał, że jeśli ktoś marzy o większym metrażu, to może oczywiście skorzystać z maksymalnej kwoty kredytu, jaką przyzna mu bank. "To jednak oznacza większe ryzyko w sytuacji, gdyby w przyszłości wzrosły stopy procentowe" - zwrócił uwagę Sadowski.

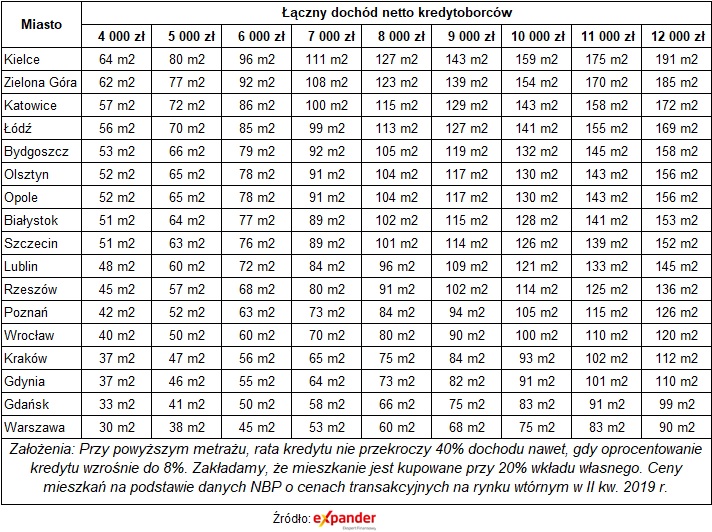

Wyższy wkład własny

Zdaniem analityka Expandera zdecydowanie bezpieczniejszym rozwiązaniem jest zebranie wysokiego wkładu własnego. "Posiadając tylko 10 procent wkładu, nasza przykładowa rodzina kupi w Kielcach 71 metrów kwadratowych, ale jeśli zbierze 20 procent, to metraż wzrośnie o 9 metrów kwadratowych" - wskazał.

To rozwiązanie ma też wadę. "Ceny mieszkań rosną obecnie na tyle szybko, że zanim zbiorą dodatkowe oszczędności, to cena mieszkania może wzrosnąć na tyle, że metraż i tak się nie zmieni" - wyjaśnił Jarosław Sadowski.

Dużo zależy więc też od tego, ile czasu zajmie zebranie oszczędności na wyższy wkład. Jeśli podwyższenie wkładu z 10 do 20 procent miałoby trwać rok lub dłużej, to opisany sposób nie zadziała, gdyż w tym czasie cena mieszkania również może wzrosnąć o 10 procent i dostępny metraż się nie zmieni.

Autor: mb/ToL / Źródło: tvn24bis.pl

Źródło zdjęcia głównego: Shuttestock