Chodzi o rządową nowelizację z 30 sierpnia 2019 r. ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Nowa stawka

Ustawa stanowi dopełnienie zmian w podatku dochodowym od osób fizycznych przewidzianych w ustawie dotyczącej likwidacji podatku PIT dla osób do ukończenia 26. roku życia. Nowelizacja zakłada obniżenie niższej stawki podatku w skali podatkowej, z 18 proc. do 17 proc. Jednocześnie pozostawia stawkę 32 proc. dla dochodów przekraczających 85 528 zł.Nowa stawka podatkowa będzie dotyczyć wszystkich podatników, którzy uzyskują dochody, podlegające opodatkowaniu na zasadach ogólnych przy zastosowaniu skali podatkowej, w tym również emerytów, rencistów oraz przedsiębiorców, którzy w zakresie przychodów z pozarolniczej działalności gospodarczej nie wybrali podatku liniowego, czy też ryczałtu od przychodów ewidencjonowanych.Zgodnie z przedstawionymi szacunkami, beneficjentami zmian będzie około 25 mln podatników.W komunikacie Kancelarii Prezydenta dodano, że w ustawie określone zostały również na nowo elementy wzorów matematycznych umożliwiających obliczenie kwoty zmniejszającej podatek, przy jednoczesnym pozostawieniu bez zmian zasad ustalania tej kwoty.

Koszty uzyskania przychodów

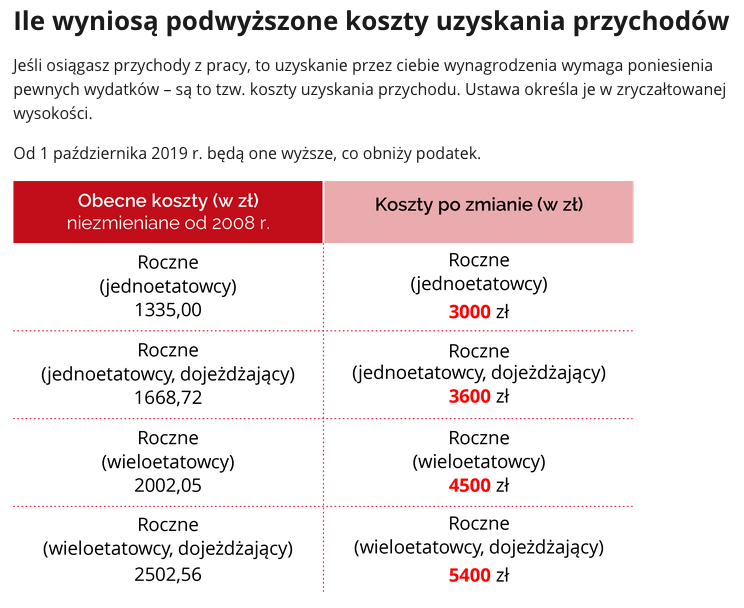

"Ustawa wprowadza również regulacje, które określają nową wysokość podwyższonych miesięcznych oraz rocznych kosztów pracowniczych. W odniesieniu do pracowników, którzy uzyskują przychód z pracy z tytułu jednej umowy o pracę, podwyższono koszty podstawowe z 111,25 zł miesięcznie do 250 zł miesięcznie, natomiast w skali roku z 1 335 zł do 3 000 zł. W przypadku pracowników, którzy uzyskują przychody z pracy równocześnie z kilku umów, koszty za rok podatkowy nie mogą przekroczyć 4 500 zł" - wyjaśniono.Wobec pracowników dojeżdżających do pracy spoza innej miejscowości niż ta, w której znajduje się zakład pracy, koszty uzyskania przychodów zostały zwiększone z 139,06 zł miesięcznie do 300 zł miesięcznie, natomiast za rok podatkowy wyniosą łącznie nie więcej niż 3 600 zł. Koszty te w przypadku wieloetatowców dojeżdżających z innej miejscowości do zakładu pracy oraz podatników nie otrzymujących dodatku za rozłąkę nie mogą przekroczyć 5 400 zł.

Ustawa wchodzi w życie co do zasady 1 października 2019 r., z wyjątkiem regulacji, które zaczną obowiązywać 1 stycznia 2020 r.

Autor: mp/mmh / Źródło: PAP