Sąd Najwyższy w orzeczeniu wydanym 4 kwietnia stanął po stronie kredytobiorców. Sędziowie stwierdzili, że po usunięciu z umowy kredytowej uznanej za sprzeczną z prawem klauzuli indeksacyjnej, zapis w umowie przestaje obowiązywać, kredyt jest w złotych, a rata będzie obliczana w oparciu o marżę banku oraz stawkę LIBOR CHF.

W dużym skrócie: Sąd Najwyższy zamienił kredyt walutowy na kredyty w złotych, przy czym zostawił dotychczasowe oprocentowanie.

Zdaniem Bartosza Turka, głównego analityka HRE Investments, takie sytuacje mogą pojawiać się częściej po spodziewanym w najbliższym czasie wyroku Trybunału Sprawiedliwości Unii Europejskiej.

Jak wyjaśniał w TVN24 BiS, wówczas frankowicze "zostaną właścicielami najtańszych kredytów hipotecznych na rynku".

Porównanie kredytów

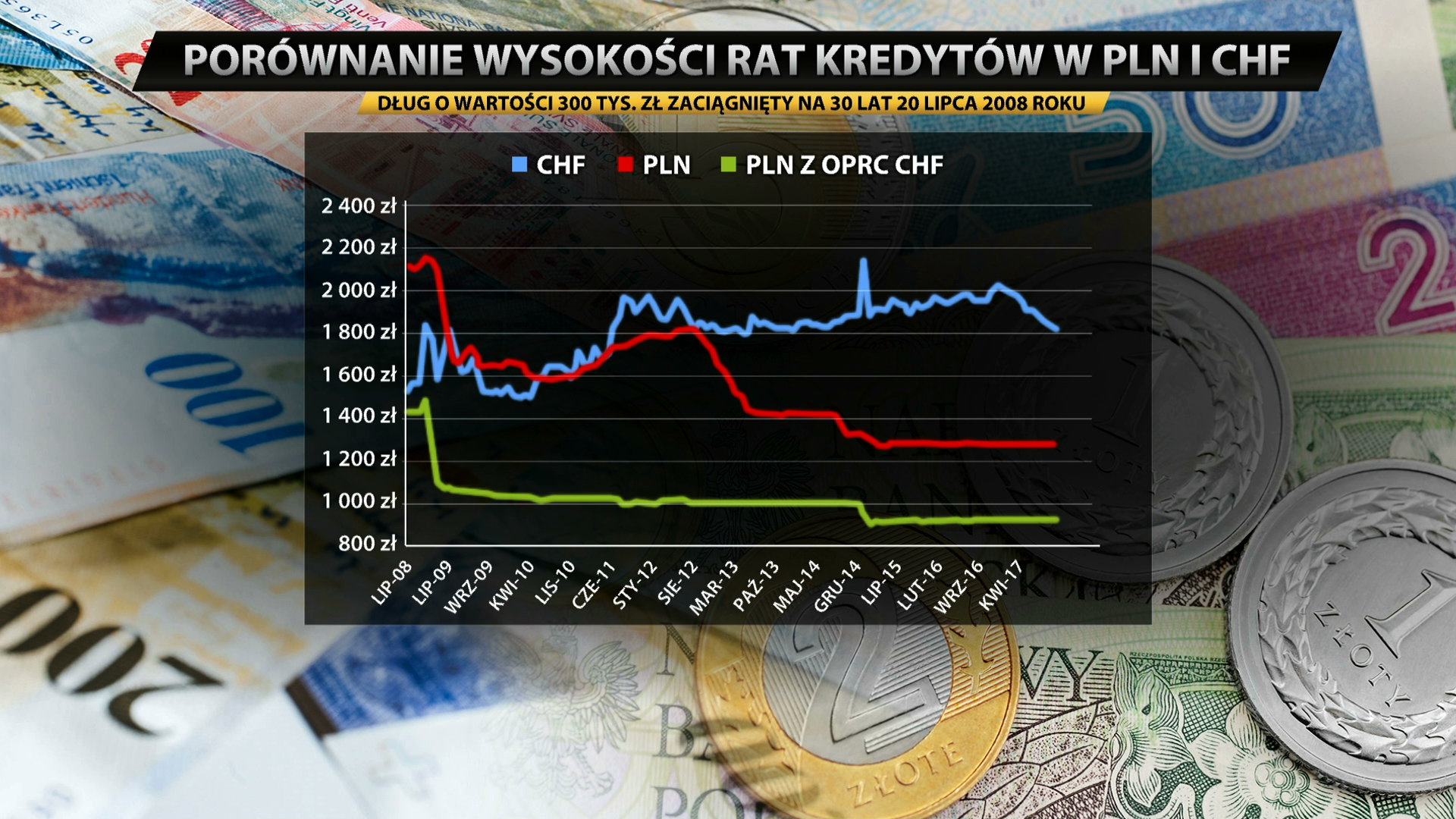

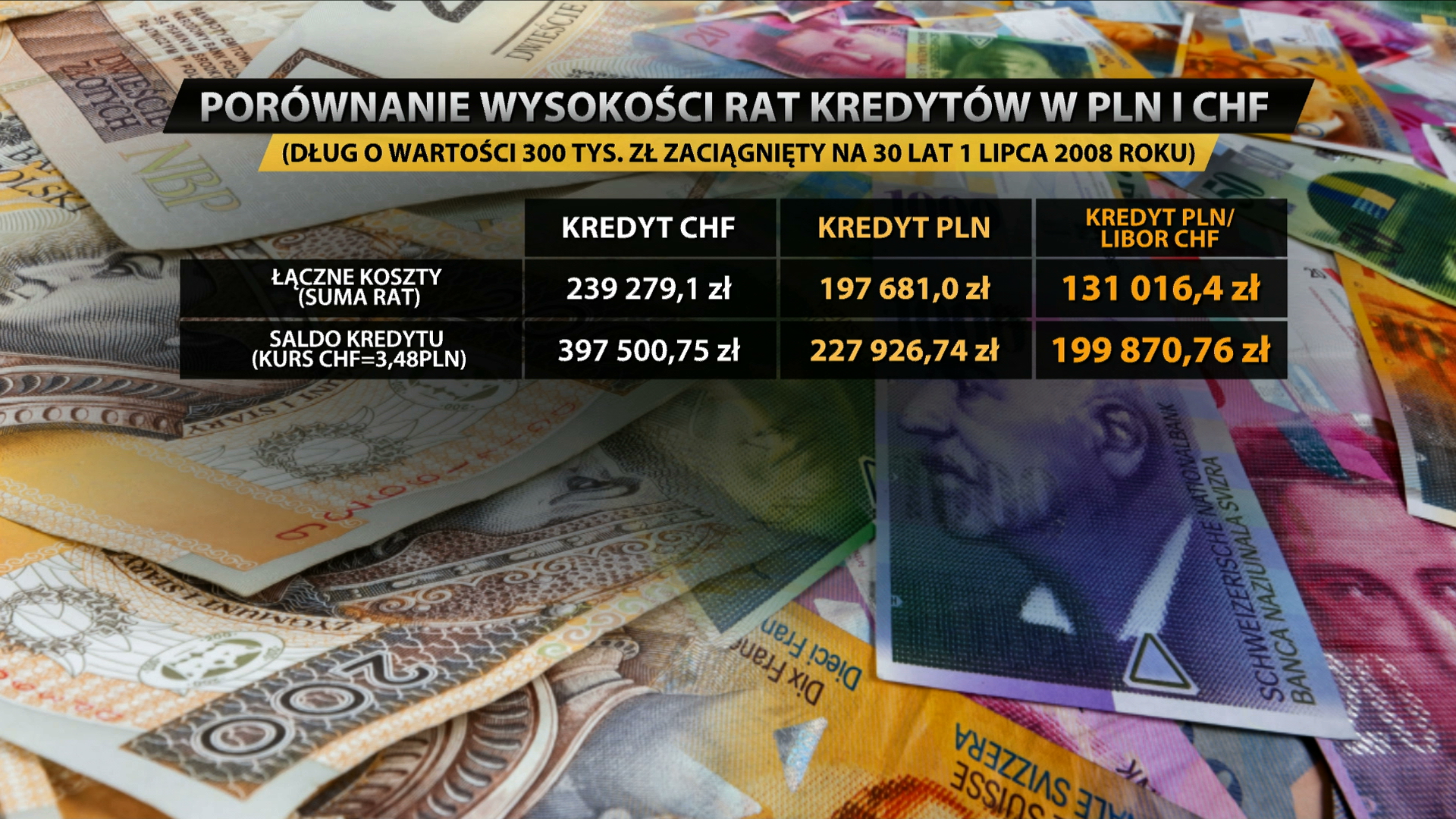

Turek porównał wysokość rat kredytów frankowych, w złotych i w złotych z oprocentowaniem "frankowym" (LIBOR CHF) w sytuacji, gdybyśmy sięgnęli po kredyt hipoteczny w połowie 2008 roku na kwotę 300 tysięcy złotych.

- Gdybyśmy zaciągnęli kredyt walutowy, to na początku mielibyśmy ratę w wysokości około 1,5 tysiąca złotych i ona rosłaby w pewnych momentach nawet do 2 tysięcy, teraz byłoby to około 1,8 tysiąca złotych - tłumaczył.

- Gdybyśmy zaciągnęli kredyt w złotych, to zaczynalibyśmy od raty na poziomie ponad 2,1 tysiąca złotych i ona systematycznie malałaby wraz z obniżaniem się stóp procentowych. W tym momencie ta rata wynosiłaby około 1,3 tysiąca złotych, czyli znacznie mniej niż to, co płaci kredytobiorca walutowy - wskazał Bartosz Turek.

- Minusem posiadania kredytu walutowego jest to, że saldo kredytu (obecny stan zadłużenia - red.) jest znacznie wyższe niż to, co ktoś pożyczył. Pożyczył 300 tysięcy do spłaty i ma - pomimo 11 lat i spłacania regularnie rat - 400 tysięcy złotych, czyli więcej niż pożyczył - dodał.

- Jeżeli ktoś zaciągnął kredyt w złotych, to już ma około 70-80 tysięcy złotych spłacone. W 99 procentach przypadków wartość mieszkania jest wyższa niż saldo długu, a więc nie ma tego problemu, że nie można sprzedać mieszkania i spłacić kredytu - mówił główny analityk HRE Investments.

Kolejne wyliczenia dotyczą kredytów w złotych, ale z oprocentowaniem "frankowym" - opartym o stawkę LIBOR.

- Wtedy pierwsza nasza rata powinna wynosić trochę ponad 1,4 tysiąca złotych, w tym momencie mniej niż 1 tysiąc złotych miesięcznie. Hipotetycznie przez 11 lat w takim układzie oddaliśmy do banku 131 tysięcy złotych, z tego około 100 tysięcy spłaciliśmy kapitału, trochę ponad 30 tysięcy, to były odsetki - wyjaśniał Bartosz Turek.

- W przypadku kredytu złotowego te odsetki toby było ponad 120 tysięcy, ponad cztery razy więcej - zauważył gość TVN24 BiS.

Brak możliwości sprzedaży

Zdaniem Turka, "jeżeli faktycznie sądy zaczęłyby orzekać, że kredyty frankowe zmieniają się w złotowe, ale z oprocentowaniem frankowym to w wielu przypadkach mogłoby się okazać, że ci ludzie, którzy spłacali te kredyty, to już je spłacili. Albo nawet jeżeli nie spłacili, to bardzo niewiele zostało im do spłaty".

Jak zauważył, pod koniec 2018 roku kredyty frankowe w Polsce spłacało ponad 450 tysięcy osób.

- W przypadku ponad 100 tysięcy kredytów mamy sytuację, w której wartość kredytu jest większa niż wartość nieruchomości. Taki kredytobiorca nie ma takiego wyboru, że może postanowić sprzedać mieszkanie, spłacić w ten sposób kredyt i kupić inne mieszkanie. Żeby spłacić kredyt, musiałby dopłacić - wyjaśniał Bartosz Turek.

"Banki poniosą duże koszty"

Gość TVN24 BiS zwracał uwagę, że w przypadku realizacji takiego scenariusza (przewalutowanie z franków na złote), "ktoś" za to zapłaci.

- W oczywisty sposób banki poniosą bardzo duże koszty, jeżeli sądy zaczną tak orzekać. Będzie to oznaczało, że ryzyko walutowe zostanie przerzucone na bank. Do tego ryzyko rodzimej stopy procentowej będzie przerzucone na bank, a klient będzie ponosił tylko (ryzyko) szwajcarskiej stopy procentowej. Bank będzie musiał zastosować znacznie niższe oprocentowanie względem tego, co należałoby się w przypadku kredytu złotowego - wyjaśniał Turek. Kredyty hipoteczne w złotych najczęściej oparte są o trzymiesięczny WIBOR, który wynosi obecnie około 1,7 procent. Z kolei trzymiesięczny LIBOR jest ujemny.

Związek Banków Polskich w liście skierowanym do premiera Mateusza Morawieckiego ocenił, że przekształcenie kredytów frankowych może kosztować 60 miliardów złotych.

- Banki będą musiały odpowiednio to zaksięgować, będą musiały stworzyć wielomiliardowe rezerwy na ewentualne koszty związane z orzeczeniami sądów i to będzie skutkowało tym, że potężnie uderzy to w ich wyniki finansowe, możliwość udzielania nowych kredytów hipotecznych - przyznał analityk HRE Investments.

OGLĄDAJ PROGRAM "BILANS" W TVN24GO.

Autor: mb//dap / Źródło: TVN24 BiS, tvn24bis.pl

Źródło zdjęcia głównego: Shutterstock