Progi podatkowe - zmiany w stawkach w 2019 roku

W październiku 2019 roku niższa stawka podatku dochodowego od osób fizycznych spadła z 18 do 17 procent, ponad dwukrotnie wzrosły natomiast koszty uzyskania przychodów. Nowa stawka podatkowa dotyczy wszystkich podatników, którzy uzyskują dochody podlegające opodatkowaniu na zasadach ogólnych przy zastosowaniu skali podatkowej (umowa o pracę, zlecenia, dzieło), w tym również emerytów, rencistów oraz przedsiębiorców, którzy w zakresie przychodów z pozarolniczej działalności gospodarczej nie wybrali podatku liniowego.

W październiku został również wprowadzony zerowy PIT dla osób poniżej 26. roku życia.

SPRAWDŹ, ILE "ZAROBISZ" NA WPROWADZENIU ULGI DLA MŁODYCH >

Czym jest próg podatkowy?

Próg podatkowy to najprościej rzecz ujmując przedział w skali podatkowej. Dla danego progu ustalona jest stawka. Zatem to, w którym progu podatkowym się znajdziemy, zależy od tego, ile w danym roku zarobiliśmy. Od wysokości zarobków zależy też kwota wolna od podatku oraz ewentualny zwrot nadpłaty podatkowej.

Przy czym, nie ma znaczenia, ile zarabialiśmy miesięcznie, ani z jakiego źródła pochodzi nasze wynagrodzenie (czy to jedna praca ciągła, czy dorywcze prace w kilku miejscach). Ważna jest suma wszystkich dochodów w danym roku.

W związku z tym, by wiedzieć, w którym progu podatkowym się znaleźliśmy, musimy znać wysokość dochodu - to będzie nasza podstawa do obliczenia podatku. W praktyce jest to łączna kwota zarobków brutto (niezależnie od tego, z jakiej umowy uzyskuje się te pieniądze).

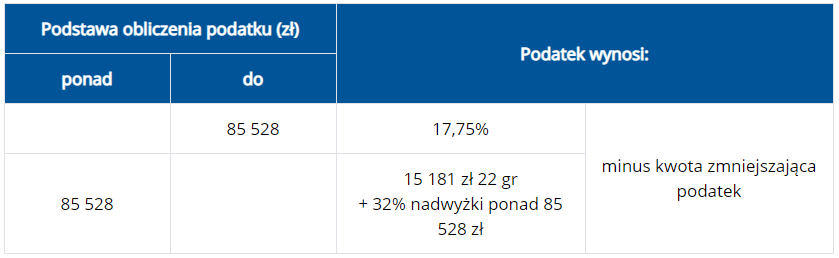

Progi podatkowe - 2019 rok

Jednym ze sposobów obliczania podatku (zgodnie z ustawą z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, zwaną dalej ustawą PIT) jest skala podatkowa.

Oto progi podatkowe, które obowiązują w 2019 roku:

Przy czym, kwota zmniejszająca podatek (uzależniona od wysokości uzyskanego dochodu) w 2019 roku wynosi:

- 1 420 zł – dla podstawy obliczenia podatku, która nie przekracza kwoty 8 000 zł,

- 1 420 zł pomniejszone o kwotę obliczoną według wzoru: 871 zł 70 gr × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł - dla podstawy obliczenia podatku wyższej od 8 000 zł i nieprzekraczającej kwoty 13 000 zł,

- 548 zł 30 gr – dla podstawy obliczenia podatku wyższej od 13 000 zł i nieprzekraczającej kwoty 85 528 zł,

- 548 zł 30 gr pomniejszone o kwotę obliczoną według wzoru: 548 zł 30 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł - dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.

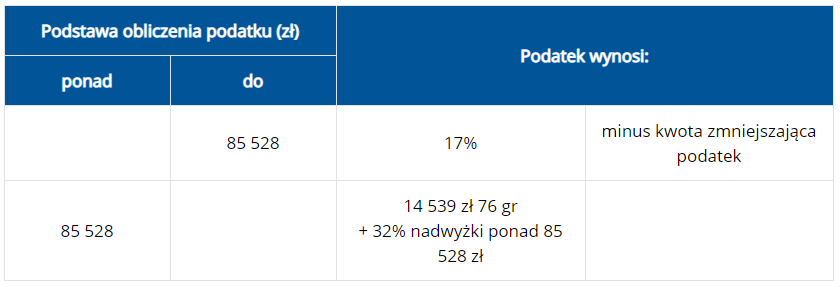

Progi podatkowe - 2020 rok

Oto skala podatkowa, która będzie obowiązywać w 2020 roku:

Kwota zmniejszająca podatek w 2020 roku wynosi:

- 1 360 zł – dla podstawy obliczenia podatku, która nie przekracza kwoty 8 000 zł,

- 1 360 zł pomniejszone o kwotę obliczoną według wzoru: 834 zł 88 gr × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł - dla podstawy obliczenia podatku wyższej od 8 000 zł i nieprzekraczającej kwoty 13 000 zł,

- 525 zł 12 gr – dla podstawy obliczenia podatku wyższej od 13 000 zł i nieprzekraczającej kwoty 85 528 zł,

- 525 zł 12 gr pomniejszone o kwotę obliczoną według wzoru: 525 zł 12 gr × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł - dla podstawy obliczenia podatku wyższej od 85 528 zł i nieprzekraczającej kwoty 127 000 zł.

Obliczanie podatku - inne metody

Oto pozostałe sposoby obliczania podatku:

- 19-proc. podatek od dochodów z pozarolniczej działalności gospodarczej lub z działów specjalnych produkcji rolnej (dochodów opodatkowanych w ten sposób nie łączy się z dochodami z innych źródeł),

- w formie ryczałtu od dochodów, których nie łączy się z dochodami z innych źródeł,

- 19-proc. podatek od dochodów z kapitałów pieniężnych, np. z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych (nie łączy się z dochodami z innych źródeł),

- 19-proc. podatek od dochodu uzyskanego z odpłatnego zbycia nieruchomości i praw,

- 19-proc. podatek od dochodów zagranicznej jednostki kontrolowanej,

- 19 proc. podatek od dochodów z niezrealizowanych zysków, gdy ustalana jest wartość podatkowa składnika majątku (3-proc. podatek, gdy nie ustala się wartości podatkowej składnika majątku),

- 5-proc. podatek od kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej.

Stawki ryczałtu od przychodów ewidencjonowanych

Oto stawki ryczałtu od przychodów ewidencjonowanych:

- 20 proc. - od przychodów osiąganych w zakresie wolnych zawodów,

- 17 proc. - od przychodów ze świadczenia niektórych usług niematerialnych m.in. pośrednictwa w handlu hurtowym, hoteli, wynajmu samochodów osobowych,

- 12,5 proc. - od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze od nadwyżki ponad 100 000 zł,

- 8,5 proc. - od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5 proc. oraz od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze do kwoty 100 000 zł,

- 5,5 proc. - od przychodów m.in. z działalności wytwórczej, robót budowlanych,

- 3 proc. - od przychodów m.in. z działalności usługowej w zakresie handlu oraz z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5 proc. alkoholu, z odsetek od środków na rachunkach bankowych utrzymywanych w związku z wykonywaną działalnością gospodarczą,

- 2 proc. - od przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, które pochodzą z własnej uprawy, hodowli lub chowu.

Danina solidarnościowa

Od 1 stycznia 2019 roku obowiązuje tzw. danina solidarnościowa. To dodatkowy podatek od dochodów osób fizycznych, którego wysokość wynosi 4 proc. od nadwyżki dochodów powyżej miliona złotych za rok podatkowy (suma dochodów będzie pomniejszana o zapłacone składki na ubezpieczenia społeczne).

Według rządowych szacunków nową daninę za 2019 rok zapłaci około 21 tysięcy najlepiej zarabiających. Z nowego podatku najlepiej zarabiający powinni się rozliczyć w standardowym terminie - do 30 kwietnia 2020 roku.

SPRAWDŹ, KIEDY OTRZYMASZ ZWROT NADPŁATY PODATKU >

Autor: kris / Źródło: tvn24bis.pl