Do Pracowniczych Planów Kapitałowych może przystąpić każdy zatrudniony, który podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym - przede wszystkim osoby na etatach i umowach zleceniach. Na zgromadzone w PPK oszczędności składają się wspólnie pracownik, pracodawca oraz państwo.

Wypłata po ukończeniu 60. roku życia

Pieniądze zgromadzone w ramach PPK będzie można wypłacić bez jakichkolwiek potrąceń po ukończeniu 60. roku życia. 25 proc. środków zgromadzonych zostanie wypłacona jednorazowo, 75 proc. w co najmniej 120 ratach, czyli przez 10 lat lub więcej. Mniejsza liczba rat, w tym wypłata całości środków jednorazowo, oznacza konieczność zapłaty podatku dochodowego.

O jakich kwotach mówimy? To zależy od bieżącego wynagrodzenia, pensji w kolejnych latach, od tego, czy wpłaty są w podstawowej wysokości czy też wyższe oraz od wieku pracownika. Generalnie im dłuższy staż w Pracowniczych Planach Kapitałowych, tym więcej środków uda nam się uzbierać.

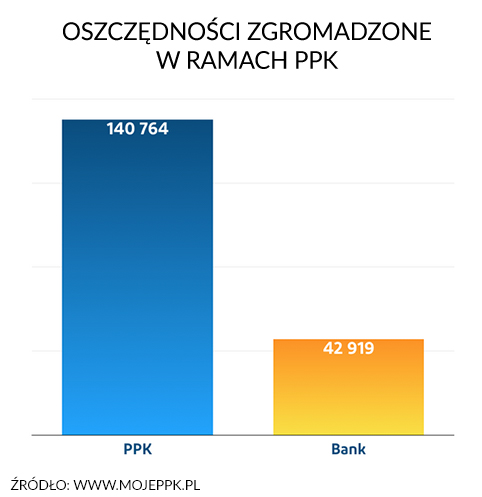

Przykładowo - jak podano na oficjalnej stronie internetowej PPK - 30-latek z pensją w wysokości czterech tysięcy złotych brutto - przy założeniu, że wpłaca co miesiąc na PPK 80 złotych (2 proc. pensji), a wpłaty pracodawcy pozostają na podstawowym poziomie 1,5 proc. - może do emerytury uzbierać 140 764 zł.

Jest to kwota uwzględniająca wzrost naszej pensji w kolejnych latach (średnio realnie, czyli po uwzględnieniu inflacji, o 2,8 proc. rocznie) oraz 3,5-procentową stopę zwrotu z inwestycji (środki w ramach PPK mają być inwestowane).

Jeżeli po 60. roku życia taka osoba zdecyduje się na jednorazową wypłatę w wysokości 25 proc., to dostanie 35 191 zł i dodatkowe 1007 zł wypłaty co miesiąc przez 10 lat. Jak wyjaśniono na stronie internetowej PPK, jest to wynik według bieżącej wartości pieniądza, czyli w "dzisiejszych złotych".

Dla porównania w tym samym czasie w banku oszczędziłby 42 919 złotych.

W przypadku 45-latka, który z pensją na poziomie 4 tys. zł brutto właśnie przystępowałby do PPK, liczby wyglądają następująco: suma oszczędności to 44 904 zł, wypłata jednorazowa (25 proc.) to 11 226 zł, a miesięczna wypłata to 371 zł.

Prezes Polskiego Funduszu Rozwoju Paweł Borys przyznawał wcześniej na antenie TVN24 BiS, że może się zdarzyć sytuacja, iż po ukończeniu 60. roku życia uczestnik PPK wyjmie z funduszu mniej pieniędzy, niż wpłacił w postaci składek.

- Teoretycznie jest to możliwe, bo fundusze inwestycyjne, które inwestują w aktywa finansowe, mogą ponieść stratę, ale jeśli popatrzymy w dłuższym terminie, jak kształtują się stopy zwrotu, to prawdopodobieństwo tego jest bardzo niewielkie - uspokajał.

Wcześniejsza wypłata

Środki z PPK będzie można wypłacić także przed ukończeniem 60. roku życia. Można zrobić to w dowolnym momencie. Należy jednak pamiętać, że uczestnik PPK otrzyma zgromadzone przez siebie oszczędności pomniejszone o podatek od zysków kapitałowych (tak zwany podatek Belki, 19 proc.), 30 proc. środków pochodzących z wpłat po stronie pracodawcy (pieniądze trafią do ZUS) i środki pochodzące z dopłat od państwa.

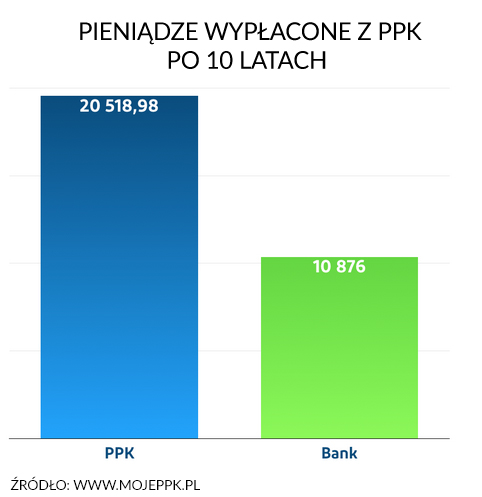

Przykładowo w przypadku regularnego wpłacania 80 złotych miesięcznie na bankowe konto systematycznego oszczędzania, po 10 latach otrzymamy 10,8 tys zł. Po tym samym czasie z PPK można wypłacić - w przypadku rezygnacji z oszczędzania - 20,5 tys zł. To kwota po odliczeniu wszystkich wymienionych wcześniej potrąceń.

Mieszkanie i choroba

Do 25 proc. zgromadzonych środków będzie można wypłacić wcześniej na leczenie swoje, małżonka lub dziecka. Taka wypłata nie jest opodatkowana i nie wymaga zwrotu.

Środki z PPK będzie można też wypłacić przed ukończeniem 60. roku życia jako "pożyczkę" na wkład własny w przypadku kredytu na zakup mieszkania lub budowę domu. Trzeba będzie je jednak zwrócić "w wartości nominalnej".

Termin zwrotu nie będzie mógł rozpocząć się później niż pięć lat od dnia wypłaty środków i trwać dłużej niż 15 lat od dnia wypłaty środków. W tym przypadku będzie można wypłacić nawet 100 proc. zgromadzonych środków.

O PPK

Zgodnie z ustawą, która weszła w życie w styczniu br., od 1 lipca tego roku, jako pierwsze do systemu wchodzą największe przedsiębiorstwa zatrudniające co najmniej 250 osób. Potem, co pół roku - do stycznia 2021 r. - system będzie wprowadzany w coraz mniejszych firmach. Polski Fundusz Rozwoju, który jest odpowiedzialny za uruchomienie i wdrożenie PPK, zakłada, że systemem docelowo obejmie 7-8 mln osób.

Tzw. podstawowe wpłaty do PPK, finansowane przez pracowników i pracodawców, wyniosą: 2 proc. wynagrodzenia brutto, które zapłaci pracownik (przy czym osoby zarabiające mniej niż 120 proc. minimalnego wynagrodzenia mogą wnioskować o obniżenie składki do 0,5 proc.); 1,5 proc. wynagrodzenia brutto pracownika, które ma wpłacać pracodawca.

Dopłata z państwowego Funduszu Pracy wyniesie 20 zł miesięcznie, co w skali roku daje 240 zł. Dodatkowo w pierwszym roku pracownicy otrzymają także tzw. wpłatę powitalną w wysokości 250 zł.

Autor: mp / Źródło: tvn24bis.pl