Prócz racjonalnych przyczyn mieszkania drożeją z powodu nadmiernych, nieracjonalnych oczekiwań dotyczących wzrostu cen nieruchomości - uważa ekonomista Szkoły Głównej Handlowej Adam Czerniak.

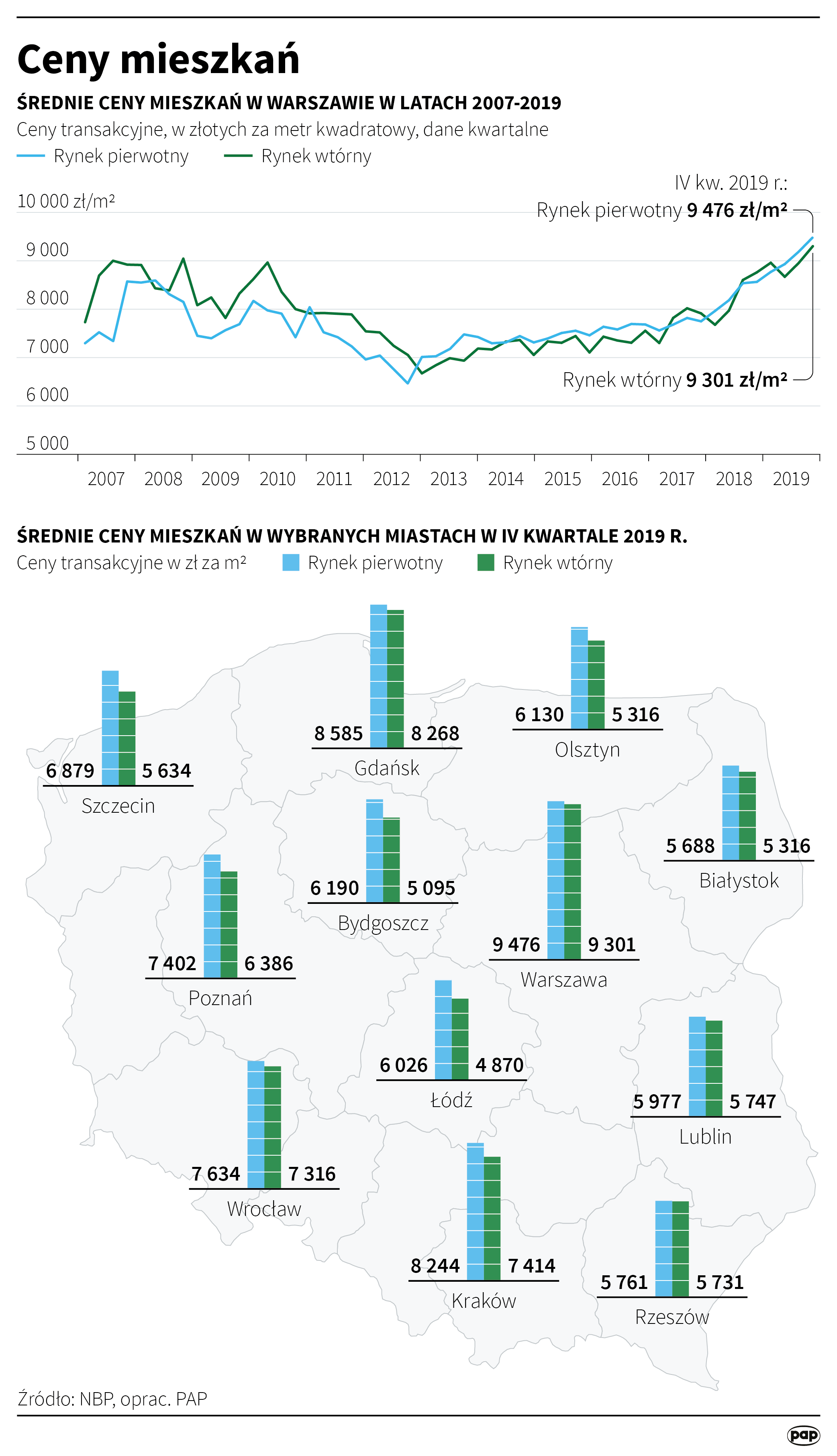

Mieszkania w Polsce są rekordowe drogie - wynika z najnowszych danych Narodowego Banku Polskiego, które analizowali eksperci HRE Investments.

Według danych NBP za czwarty kwartał 2019 roku mieszkania w największych miastach Polski zdrożały o prawie 13 proc., licząc rok do roku, po wzroście o 12,1 proc. w roku 2018.

"Nieracjonalne oczekiwania"

W ocenie Adama Czerniaka ceny nieruchomości pchają w górę tak zwane czynniki fundamentalne - niskie stopy procentowe czy ograniczona liczba mieszkań. Oprócz tego jednak duży wpływ na wzrost mają czynniki niefundamentalne.

- Czynnikiem niefundamentalnym są nadmierne, czyli nieracjonalne oczekiwania dotyczące wzrostu cen nieruchomości mieszkaniowych, a w tym widoczna jest również zwiększona aktywność inwestorów o charakterze spekulacyjnym, ukierunkowanych na krótkoterminowe stopy zwrotu - stwierdził ekonomista.

Z opracowania ING Banku Śląskiego "Sytuacja mieszkaniowa Polaków" wynika, że 79 proc. Polaków spodziewa się dalszego wzrostu cen domów i mieszkań w najbliższym roku. W ciągu roku ten odsetek zwiększył się o 15 punktów procentowych - to największy wzrost wśród wszystkich 15 gospodarek, głównie europejskich, analizowanych przez bank.

Odsetek osób przekonanych, że ceny nieruchomości w ich okolicy wzrosną w ciągu 12 miesięcy:

Coraz niższa stopa zwrotu

- Według moich szacunków stopa zwrotu netto z nieruchomości mieszkaniowych pod wynajem (po odprowadzeniu podatków, kosztów obsługi transakcji - np. notariusz, prowizje dla agentów nieruchomości, obsługa długu kredytowego - red.) wyniosła około 5 procent i spadła o blisko połowę w porównaniu z 2014 rokiem - zauważył Czerniak.

Dodał, że "wzrost zainteresowania nieruchomościami mieszkaniowymi i ich cen bierze się po części z ujemnych realnych stóp procentowych" (stopa procentowa minus inflacja).

- Depozyty od dawna nie zapewniają wysokich stóp zwrotu, rynki akcji i obligacji również nie stanowią zbyt ciekawej alternatywy, przynajmniej w ostatnim czasie. Stąd popyt na mieszkania zwiększył się, gdyż aktywne stały się także osoby, traktujące nieruchomości jako inwestycję - wyjaśnił.

Podkreślił przy tym, że stało się tak pomimo "zaostrzenia przez banki warunków kredytowania i podnoszenia wysokości wymaganego wkładu własnego".

Słabnące impulsy

- Dotychczas wzrost dochodów społeczeństwa nadążał w przybliżeniu za wzrostem cen nieruchomości. Poza wynagrodzeniami, siłę nabywczą zwiększały transfery w ramach programu 500 plus, które podwyższały poziom zdolności kredytowej wielu gospodarstw domowych. Ten impuls powinien w najbliższym czasie wygasać, co będzie osłabiać tempo wzrostu popytu - zaznaczył Czerniak.

Jednocześnie ekonomista zwrócił uwagę na czynniki o charakterze demograficznym. - Od 2015 roku mieliśmy do czynienia z napływem migrantów, głównie z Ukrainy. Według szacunków do dużych miast napłynęło około 1,5 miliona osób, co przyczyniło się do wzrostu popytu na mieszkania. Ten napływ będzie słabnąć w najbliższych latach - wskazał ekonomista SGH.

Niska podaż

- Polski rynek cechuje niska elastyczność podaży. W uproszczeniu wzrost cen słabo przekłada się na zwiększenie podaży substancji mieszkaniowej - wyjaśnił Czerniak.

Chodzi o to, że pomimo tego, iż wiele osób chce kupić dom lub mieszkanie, to nie powstaje wystarczająco dużo lokali, by to zapotrzebowanie zaspokoić.

- Można odnieść wrażenie, że deweloperzy stali się ostrożniejsi po ostatnim kryzysie z lat 2009-2010. Koncentrują się raczej na systematycznym "wypuszczaniu" nowych mieszkań na rynek pierwotny niż na nagłym, skokowym zwiększeniu podaży - zauważył ekonomista.

Zwrócił też uwagę na to, że wiele do życzenia pozostawia kwestia planów zagospodarowania przestrzennego (według szacunków w samej Warszawie jedynie 40 proc. nieruchomości ma takie plany). Do tego dochodzi ograniczona liczba atrakcyjnych lokalizacji, na których można prowadzić projekty deweloperskie, a ponadto umiarkowana dostępność usług budowlanych, co przekłada się na możliwość realizacji inwestycji.

Do nasycenia daleko

Według danych GUS w 2019 roku oddano do użytku 207,2 tys. mieszkań (+12 proc. rokcdo roku), z czego 130,9 tys. pochodziło z zasobów deweloperskich (+16,6 proc. rdr).

- Do teoretycznego stanu nasycenia liczbą mieszkań jest nam wciąż daleko. Zbliżymy się do niego, jeżeli pojawi się na rynku od 600 tysięcy do miliona nowych mieszkań, ale przy bardzo istotnym zastrzeżeniu, że będą to mieszkania w odpowiednich lokalizacjach - wyjaśnił ekspert.

- Dobra polityka mieszkaniowa państwa powinna polegać na wspieraniu budowy mieszkań w optymalnych lokalizacjach tak, aby podaż odpowiadała strukturze popytu. Nie chodzi tutaj o największe aglomeracje naszego kraju, lecz bardziej o małe i średnie miejscowości. Trochę próbuje w tej mierze działać PFR Nieruchomości, ale skala nowych inwestycji mieszkaniowych, poza dużymi aglomeracjami, jest niewystarczająca – zaznaczył ekspert SGH.

"Mieszkania nie są uważane za towar"

Według Czerniaka problemem jest również to, że właściciele mieszkań, zwłaszcza tych odziedziczonych po rodzicach lub trzymanych dla dzieci, nie są chętni do wystawiania ich na sprzedaż, gdy ceny rosną. W rezultacie nawet w okresach boomu na rynku mieszkaniowym podaż jest mocno ograniczona, co skutkuje znacznym wzrostem cen i wysokim ryzykiem powstania bańki cenowej.

- Mieszkania w Polsce nie są uważane za towar. Statystyki dowodzą, że wartość majątku przypadająca na gospodarstwo domowe w naszym kraju jest wyższa niż w Niemczech, co po części bierze się z tego, że około połowa mieszkań na tamtejszym rynku jest wynajmowana. Na polskim rynku funkcjonuje przywiązanie do własności. Wynajmowanie, zwłaszcza długoterminowe, jest rzadkością - wytłumaczył ekonomista.

W jego ocenie wiąże się to z brakiem świadomości niektórych właścicieli co do wartości posiadanych nieruchomości, a także możliwych do osiągnięcia dochodów z mieszkań niewykorzystywanych przez właściciela.

"Hossa nadal trwa"

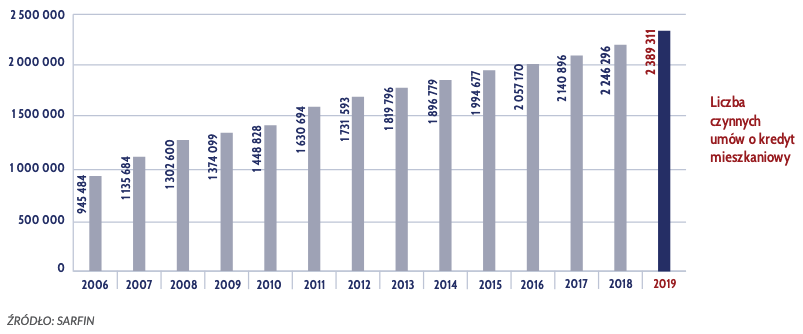

Jak wynika z przedstawionego przez Związek Banków Polskich raportu AMRON-SARFiN, w całym 2019 roku w Polsce udzielono 225 tys. nowych kredytów mieszkaniowych o łącznej wartości 62,6 mld zł (odpowiednio +6 proc. i +16 proc. rok do roku).

ZBP poinformował, że podobnie jak w latach poprzednich, sytuację na rynkach nieruchomości mieszkaniowych i kredytów hipotecznych kształtowała przede wszystkim dobra koniunktura w polskiej gospodarce i związany z nią wzrost płac, a także historycznie niskie stopy procentowe NBP, zapewniające niski koszt obsługi kredytu hipotecznego i zachęcające do poszukiwania alternatywnych do lokat bankowych możliwości lokowania oszczędności.

- Obawy analityków o wyniki roku 2019 na rynku mieszkaniowym nie potwierdziły się. Hossa nadal trwa i na chwilę obecną trudno jest mówić o rychłym załamaniu. 2019 rok był bardzo udany zarówno dla deweloperów, jak i dla sektora bankowego - powiedział cytowany w komunikacie Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych ZBP.

Na koniec 2019 roku łączna liczba czynnych kredytów mieszkaniowych wynosiła 2,4 mln (+6,4 proc. w porównaniu z 2018 r.) o wartości 443,1 mld zł (+6,7 proc.). W 2019 roku średnia wartość kredytu wyniosła prawie 278 tys. zł (+9,6 proc.), aż 98,5 proc. wszystkich nowych kredytów mieszkaniowych udzielono w złotych.

ZBP podał, że w 2019 roku na rynku mieszkaniowym kontynuowany był wzrost cen. Pod tym względem - według analiz związku - na prowadzeniu znalazła się Łódź, gdzie średnia cena transakcyjna 1 mkw mieszkania wzrosła w ciągu roku o 19,9 proc. Najniższy wzrost zanotowano w Poznaniu - o 8,4 proc. Wzrosty cen w Warszawie, Krakowie i Gdańsku wyniosły ok. 12 proc.

Autor: kris / Źródło: PAP

Źródło zdjęcia głównego: Shutterstock