Wraz ze wzrostem wynagrodzeń rosną też możliwości zadłużania się przez Polaków. Statystyczna rodzina może obecnie pożyczyć prawie pół miliona złotych. Przed zbyt pochopnym zadłużaniem bronią jednak wymagania odnośnie do wkładu własnego.

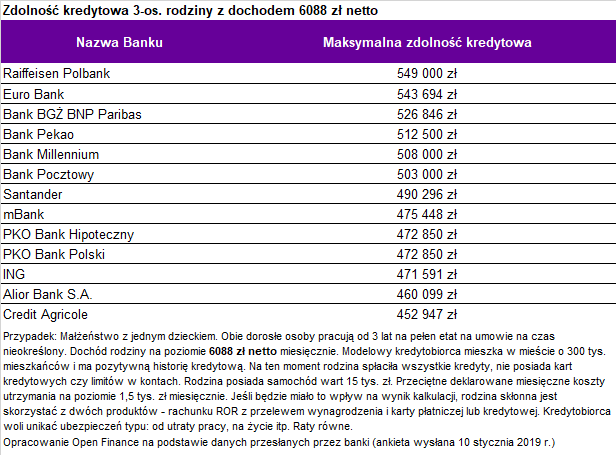

Z ankiety przeprowadzonej przez Open Finance wynika, że dziś trzyosobowa rodzina może pożyczyć na mieszkanie 490 tysięcy złotych. Kwota stanowi medianę, a więc połowa ankietowanych banków skłonna byłaby pożyczyć więcej, a połowa mniej.

Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Ponadto obie osoby dorosłe pracują, przynosząc do domu po średniej krajowej oraz są skłonni zaciągnąć kredyt na 30 lat.

Kredyt mieszkaniowy

Dane Głównego Urzędu Statystycznego potwierdzają, że dobra koniunktura gospodarcza nie pozostaje bez wpływu na budżety domowe. Średnie płace rosną, a wraz z nimi pęcznieje też zdolność kredytowa modelowej rodziny. "Ta w ujęciu rocznym wzrosła o ponad 24 tysiące złotych" - czytamy w raporcie.

Z deklaracji banków wynika, że możliwości zadłużania się Polaków wyraźnie rosną od końca 2008 roku. Skala jest imponująca. Z wyliczeń Open Finance wynika, że jeśli pensje w modelowej rodzinie rosłyby tak szybko, jak średnia krajowa, to zdolność kredytowa w ciągu dekady wzrosłaby o ponad 213 tysięcy złotych. W międzyczasie przeciętne wynagrodzenie wzrosło o ponad połowę.

Drugi ważny czynnik stanowi oprocentowanie kredytu hipotecznego, które wyraźnie stopniało. Dziś przeciętne RRSO kredytu hipotecznego to 4,6 procent, podczas gdy w 2008 roku było to przeciętnie 8,5 procent.

W styczniu najwyższą zdolność kredytową modelowej rodziny zadeklarowały Raiffeisen Polbank i Eurobank. W obu przypadkach mówimy o kwotach wyższych niż 540 tysięcy złotych. Ponad pół miliona złotych modelowa rodzina mogłoby też pożyczyć w bankach: BGŻ BNP Paribas, Pekao, Millennium i Pocztowym.

Na drugim biegunie znalazły się za to Alior oraz Credit Agricole z i tak bardzo solidną propozycją dającą rodzinie możliwość zadłużenia się na kwotę ponad 450 tysięcy złotych. Pieniądze te we wszystkich polskich miastach pozwoliłyby trzyosobowej rodzinie kupić atrakcyjną nieruchomość wartą około 570 tysięcy złotych.

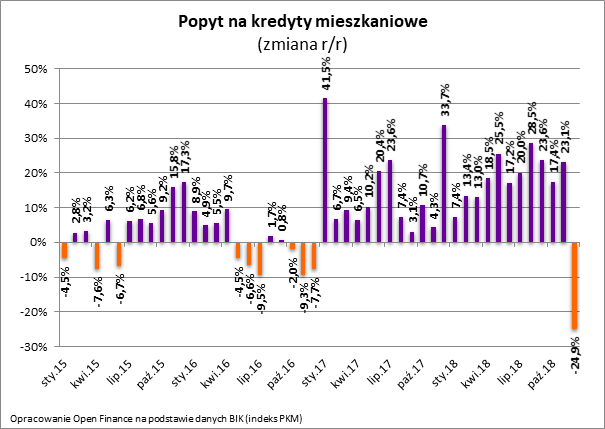

Grudniowy spadek popytu

Huraoptymizm potencjalnych kredytobiorców, którzy dzięki rosnącym wynagrodzeniom i zatrudnieniu, uzyskali zdolność kredytową, wyraźnie studzi wymaganie posiadania przynajmniej 10 procent ceny mieszkania jako wkładu własnego i kolejnych kilku procent na przeprowadzenie transakcji.

"W efekcie dziś często większym problemem przy zakupie mieszkania jest zebranie niezbędnej gotówki, a nie posiadanie zdolności kredytowej" - zwrócił uwagę Bartosz Turek z Open Finance.

W raporcie wskazano także na gorsze nastroje po grudniu. Z danych za ubiegły miesiąc wynika, że popyt na kredyty mieszkaniowe spadł o około 25 procent rok do roku. "Było to najmocniejsze tąpnięcie od 2015 roku, od kiedy BIK publikuje odpowiednie dane, ale też pierwszy spadek od stycznia 2017 roku" - podkreślił Turek.

Jego zdaniem, jest jednak za wcześnie, aby odtrąbić koniec hipotecznej hossy. Głównym powodem jest fakt, że pod koniec 2017 roku do banków szerokim strumieniem płynęły bowiem wnioski kredytowe osób, które chciały skorzystać z ostatniej transzy pieniędzy w programie Mieszkanie dla młodych. W ostatnim miesiącu 2018 roku tego efektu nie było. Z szacunków Open Finance wynika, że samego tego powodu liczba złożonych wniosków kredytowych mogła spaść o około 30 procent.

Będzie drożej

Korzystając dziś z oferty kredytów hipotecznych trzeba być świadomym, że relatywnie tani dziś kredyt hipoteczny zdrożeje. I choć zapewnienia członków Rady Polityki Pieniężnej sugerują, że jest to wciąż odległa perspektywa, to trzeba pamiętać, że jeszcze 10 lat temu podstawowa stopa procentowa była ponad 3 razy wyższa niż dziś.

"Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 45 procent - na przykład z 1500 zł dziś do około 2200 zł miesięcznie. Brnąc dalej w historię, możemy przytoczyć przykład sytuacji sprzed 15 lat kiedy podstawowa stopa procentowa była na poziomie 6,75 procent (obecnie jest to tylko 1,5 procent). Powrót do takiego stanu oznaczałby wzrost miesięcznej raty z obecnego poziomu 1,5 tys. zł do 2,5 tys. zł" - czytamy w raporcie.

Ile średnich pensji?

"Aby w 2013 roku kupić mieszkanie o powierzchni 50 metrów kwadratowych w dużym mieście, potrzebne były 104 średnie wynagrodzenia netto. W trzecim kwartale tego roku było to natomiast 99 wynagrodzeń" - wynika z wyliczeń analityka. To dlatego, że wynagrodzenia w ostatnich latach mocno rosną. Pięć lat temu średnia pensja wynosiła około 2700 zł, a obecnie około 3400 zł.

Mieszkania są więc obecnie droższe, ale minimalnie bardziej dostępne niż pięć lat temu.

Autor: mb / Źródło: tvn24bis.pl

Źródło zdjęcia głównego: Shutterstock