898 miliardów złotych - tyle łącznie na lokatach i rachunkach w bankach trzymają Polacy. Nawet jeśli bank dopisuje każdemu z nas na koniec miesiąca odsetki, to w rzeczywistości na tym tracimy. Wszystko przez inflację, czyli wzrost cen. Oto, jak się można przed tym bronić.

Ceny towarów i usług wzrosły w styczniu 2020 roku o 4,4 procent w porównaniu do stycznia 2019 - podał w piątek Główny Urząd Statystyczny (GUS). W grudniu 2019 roku ceny wzrosły o 3,4 procent. Styczniowe dane o inflacji to najwyższy odczyt od ośmiu lat. W grudniu 2011 roku ceny wzrosły rok do roku o 4,6 proc.

Inflacja oznacza, że z każdym miesiącem przy tej samej pensji możemy kupić mniej produktów i usług. Jeśli nie wydajemy całego wynagrodzenia i pieniądze leżą w banku, przy obecnych ofertach instytucji finansowych inflacja pożera nasze oszczędności.

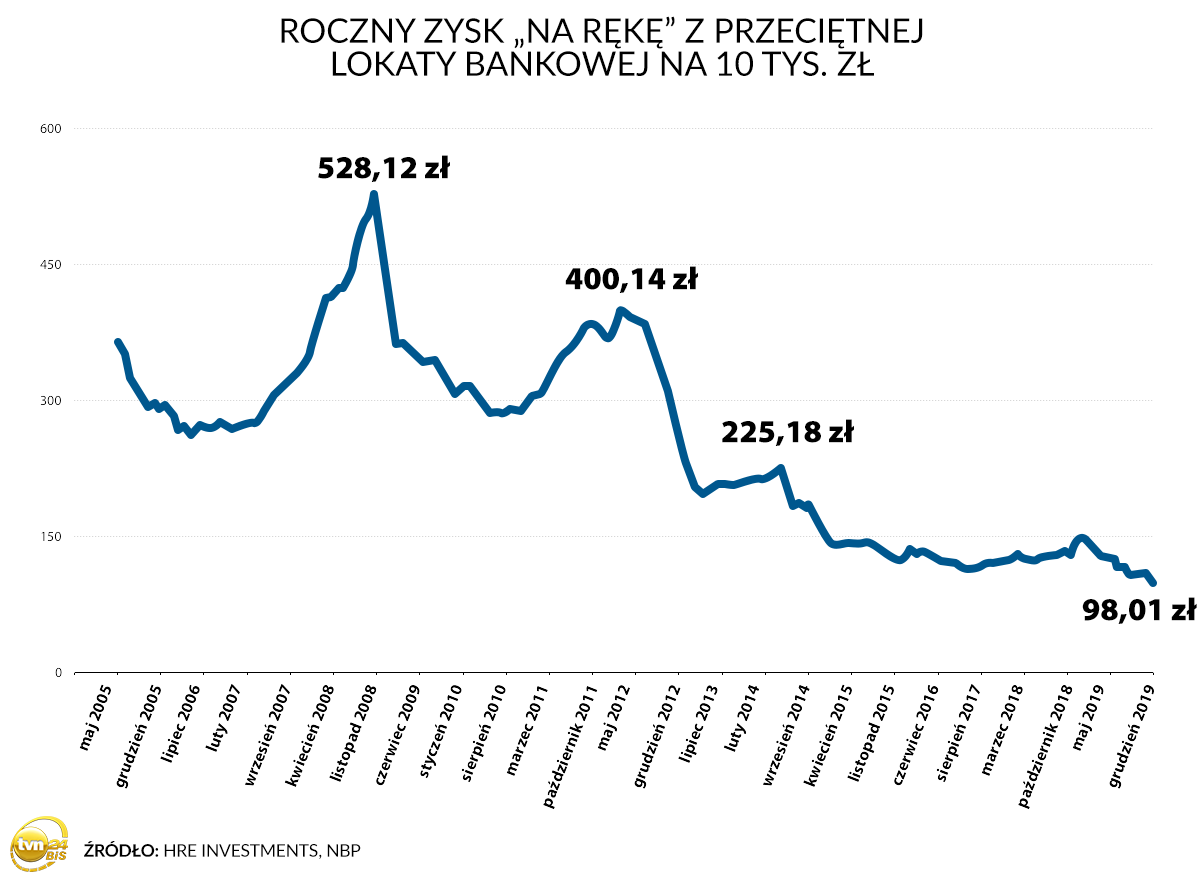

Z danych Narodowego Banku Polskiego wynika bowiem, że średnie oprocentowanie lokat jeszcze w listopadzie wynosiło 1,31 proc., a w grudniu już 1,21 proc. Tak niskich stawek nie było jeszcze nigdy w historii.

Jeśli dodatkowo uwzględnimy inflację, a także podatek pomniejszający odsetki (podatek Belki), to okaże się, że realne oprocentowanie lokaty z oprocentowaniem 1,21 proc. było w grudniu ujemne i wynosiło -2,34 proc.

I nawet 500 plus nie jest warte 500 złotych. Inflacja spowodowała, że realnie jest to 458 złotych - zauważa dziennikarz ekonomiczny Rafał Hirsch.

Po danych inflacyjnych za styczeń realnie z 500 PLN z marca 2016 zostaje 458,20 PLN.

— rafałhirsch (@rafalhirsch) February 19, 2020

500 -> 490 w 11 miesięcy

490 -> 480 w 15 miesięcy

480 -> 470 w 11 miesięcy

470 -> 460 w 9 miesięcy pic.twitter.com/xpXpNFTyLC

Gorzej niż w Szwajcarii

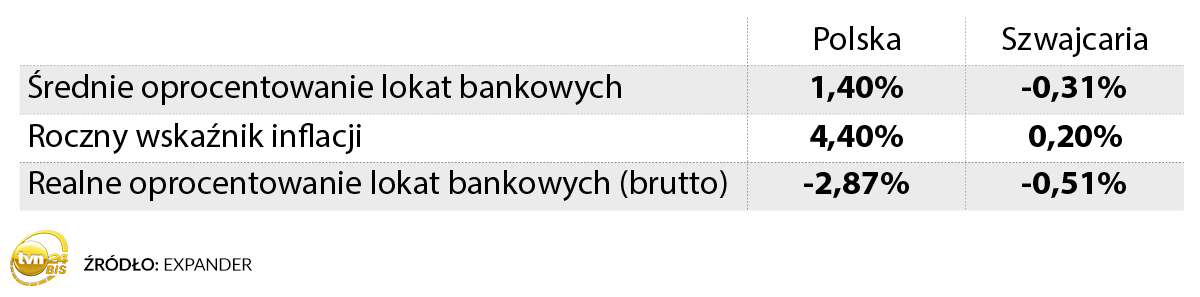

Jeszcze gorzej pod względem utraty wartości naszych pieniędzy było w styczniu. Z wyliczeń Expandera wynika, że realne oprocentowanie lokat wyniosło w Polsce –2,87 proc. Nawet w Szwajcarii, która ma ujemne stopy procentowe, wyniosło –0,51 proc.

Tak wygląda porównanie realnego oprocentowania lokat założonych w styczniu 2019 roku:

Jak ochronić oszczędności?

1. Obligacje skarbowe

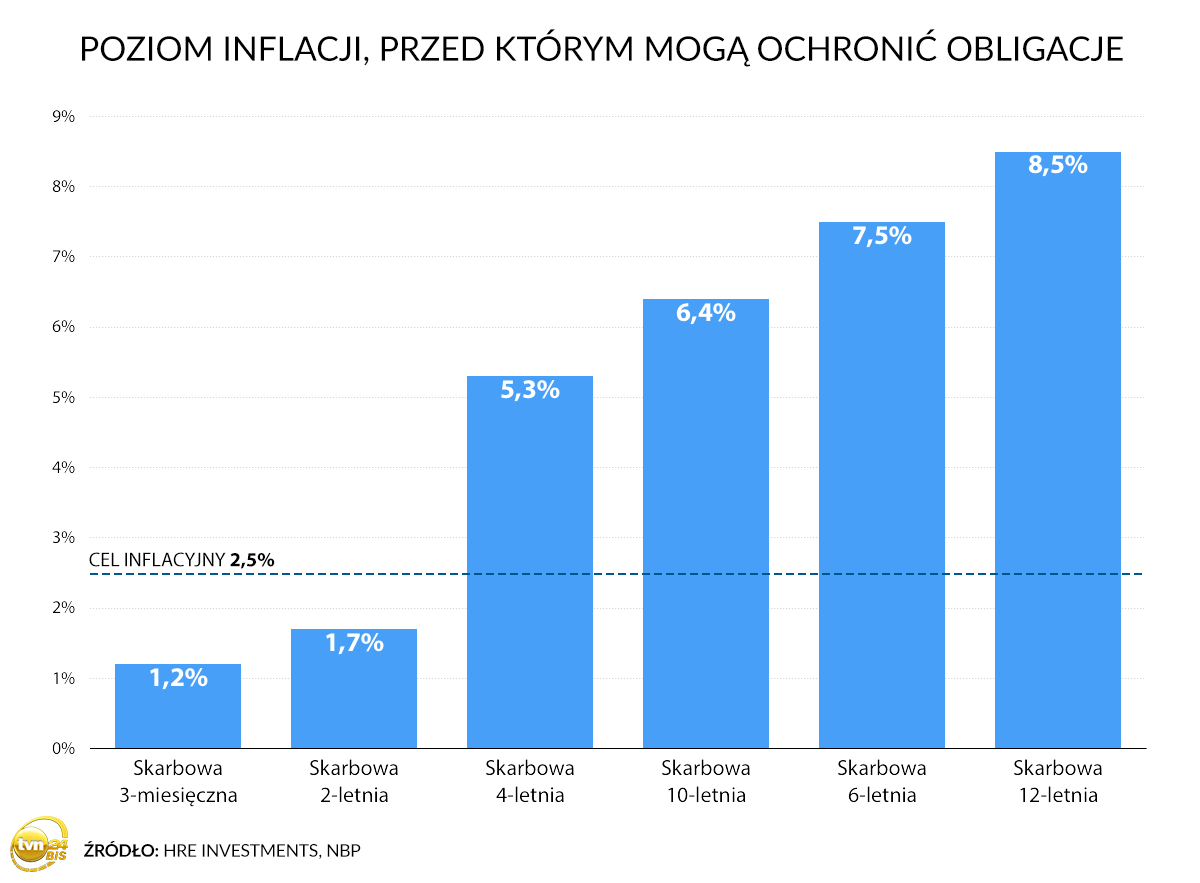

Jednym ze sposobów ochrony oszczędności są obligacje skarbu państwa powiązane ze wskaźnikiem inflacji. W styczniu całościowy popyt na rządowe papiery oferowanego zwykłemu Kowalskiemu był tak duży, że w miesiąc sprzedano obligacje o większej wartości niż w całym 2012 roku. Wartość sprzedanych papierów wyniosła prawie 2,5 mld złotych i była ponad dwa razy większa (120 proc.) niż w całym styczniu 2019 roku.

Już obligacje trzymiesięczne mają oprocentowanie (1,5 proc. w skali roku) wyższe niż przeciętna lokata, jednak największą popularnością cieszyły się w styczniu 4-latki. W ich przypadku w pierwszym roku oprocentowanie wynosi 2,4 proc., jednak w kolejnych trzech to poziom 1,25 proc. ponad inflację.

Realnie te papiery chronią wartość nabywczą oszczędności, póki inflacja nie przekroczy poziomu 5,33 proc. - wylicza HRE Investments.

W skrajnym przypadku - przy 5,33 proc. inflacji - oprocentowanie czteroletnich papierów wyniosłoby 6,58 proc. Odliczając podatek (19 proc.), zostaje nam "na rękę" około 5,33 proc, czyli siła nabywcza naszych oszczędności zostaje zachowana. Jeśli więc inflacja jest niższa niż 5,33 proc, to na czteroletnich papierach realnie zarabiamy, a przy wyższym wzroście cen dóbr i usług realnie tracimy na inwestycji - tłumaczą analitycy HR Investments.

Podobny mechanizm indeksowania inflacją, dzięki któremu obligacje dają zarobić więcej przy szybszym wzroście cen, działa w przypadku obligacji sześcio-, dziesięcio- i dwunastoletnich.

2. Inwestycja w mieszkanie

Jeśli nasze zarobki lub/i oszczędności na to pozwalają, uciekając przed inflacją, można zainwestować w nieruchomości. Eksperci wskazują zresztą, że jest to jedna z przyczyn wzrostu cen mieszkań w ostatnich latach.

Ponadto, jak wynika z wyliczeń Expandera i Rentier.io, w 2019 roku średnio w Polsce można było na wynajmie nieruchomości zarobić około 7 proc. brutto w skali roku.

W 2019 roku w internecie zamieszczono 282 tysiące ogłoszeń o wynajmie, to o 58 proc. więcej niż w 2018 roku. Średnio koszt najmu jest o 18 proc. wyższy niż rata kredytu. Średnio - bo wszystko zależy od lokalizacji i wielkości mieszkania.

3. Inwestycje w złoto lub waluty

Część osób, mających większą skłonność do ryzyka, może wybrać złoto, które - zwłaszcza w czasie zawirowań na rynkach - jest traktowane jako bezpieczna przystań. Wyrażona w dolarze cena złota jest obecnie najwyższa od 2013 roku, w polskim złotym - jest najwyższa w historii.

Cena złota w złotym - perspektywa 30 letnia: Niektórzy mogą skusić się na inwestowanie w waluty. W tym przypadku ryzyko jest jednak duże, więc jest to rozwiązanie dla bardziej doświadczonych inwestorów, akceptujących możliwość utraty części kapitału.

- Jeśli chcemy ulokować w jakiejś zagranicznej walucie oszczędności, to warto rozważyć pary euro-złoty lub frank-złoty, cechują się one bowiem większą stabilnością – mówi w rozmowie z tvn24bis.pl dr Przemysław Kwiecień, główny ekonomista XTB. Gwarancji stabilności kursu jednak nie ma, o czym przekonały się dziesiątki tysięcy polskich walutowych kredytobiorców.

Kwiecień dodaje, że obecnie kupowanie dolara czy funta brytyjskiego jest mniej pewne, bo na te waluty duży wpływ mają zawirowania na globalnych rynkach. Nie ma też co myśleć o długookresowym inwestowaniu w waluty. - To raczej są kilkutygodniowe interwały - tłumaczy analityk.

4. Nadpłata raty kredytu

Jeśli natomiast żadna z powyższych inwestycji nam nie pasuje, zawsze można nadpłacić kredyt. Wysoka inflacja sprzyja zadłużonym, pieniądz traci na wartości, więc mniej warte jest też to, co należy oddać (czyli rata do banku).

Autor: Marta Malinowska-Hirsch / Źródło: tvn24bis.pl

Źródło zdjęcia głównego: pixabay.com (domena publiczna)