Zdaniem głównego analityka Expandera Jarosława Sadowskiego część frankowiczów, gdyby mogło cofnąć czas, zapewne wybrałoby kredyt w złotych. Nieco ponad połowa straciła na swoim kredycie, a niecała połowa na nim zyskała. Jednak tych, którzy tracą, przybywa z każdym miesiącem, ponieważ raty kredytów we frankach są wyższe niż w złotych, we wszystkich przypadkach badanych przez Expandera.

Zupełnie inaczej wygląda sytuacja osób, które zaciągnęły kredyt w euro.

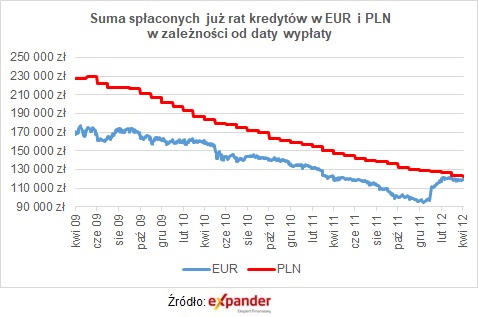

Kredyty w euro

Sadowski przypomniał, że za chwilę minie 10 lat od czasu rozpoczęcia boomu na kredyty hipoteczne w euro, który trwał od kwietnia 2009 roku do kwietnia 2012 roku. "W szczytowym jego momencie 24 procent wartości kredytów hipotecznych w Polsce było wypłacane w tej walucie" - wskazał.

Aby sprawdzić, czy była to dobra decyzja, Expander zbadał, jak obecnie wygląda sytuacja osób, które wtedy wybrały dług w euro. Przeanalizowano 777 kredytów w euro i taką samą liczbę analogicznych kredytów w złotych, udzielonych na kwotę 300 tysięcy złotych na 30 lat, w poszczególnych dniach roboczych wspomnianego okresu. Do obliczeń przyjęto spread (różnica pomiędzy kursem sprzedaży a kursem zakupu waluty) na poziomie 5 procent i przeciętną (w danym miesiącu) bankową marżę.

Z raportu wynika, że niezależnie od tego, którego dnia zaciągnięto kredyt w euro, to suma zapłaconych dotychczas rat zawsze okazywała się niższa niż w przypadku kredytu w złotych.

Średnio zyskali oni 31 889 złotych. Najwięcej, bo 61 981 złotych zaoszczędzili na ratach ci, którzy taki kredyt zaciągnęli 27 kwietnia 2009 roku.

"Te korzyści wciąż rosną, gdyż zdecydowana większość takich kredytów ma niższą ratę niż kredyt w złotych z tego samego okresu. Średnio rata kredytu w euro jest niższa o 175 złotych" - zwrócił uwagę Jarosław Sadowski. Jednocześnie dodając, że negatywnym aspektem kredytu w euro jest to, że w nieco ponad połowie (54 procent) badanych przypadków, obecne zadłużenie jest wyższe niż w kredycie w złotych. Najczęściej nadwyżka nie przekracza jednak 10 tysięcy złotych.

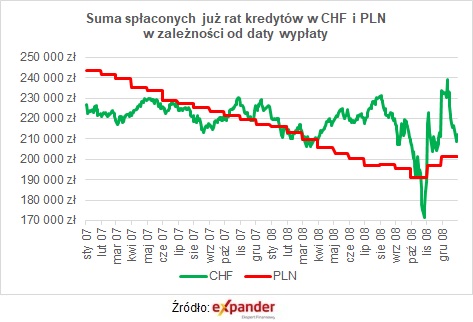

Ponad połowa frankowiczów traci

Kredytów we frankach najwięcej zaciągnięto natomiast w latach 2007-2008. Expander zbadał 500 kredytów w tej walucie i 500 analogicznych kredytów w złotych, udzielonych na kwotę 300 tysięcy złotych na 30 lat, w poszczególnych dniach roboczych wspomnianego okresu.

"Dużo mówi się o tym, że frankowicze w przeszłości korzystali na niskim oprocentowaniu, dzięki czemu płacili niższe raty niż ci, którzy wybrali kredyt w złotych. Obecnie jednak już nieco ponad połowa (53 procent) badanych przez nas teoretycznych kredytów ma wyższą sumę zapłaconych rat, niż w przypadku kredytu w złotych. Średnia różnica nie jest jednak zbyt wysoka i wynosi 3398 złotych" - wskazał Sadowski.W najgorzej sytuacji są ci, którzy zaciągnęli taki kredyt 11 grudnia 2008 roku. Oni zapłacili już o 38 063 złote więcej niż ci, którzy wybrali kredyt w złotych.

"Przyczyną tego jest wysoka marża (3,45 procent) i dość niski kurs w dniu wypłaty (2,44 zł)" - wyjaśnił ekspert. Dla porównania, ci którzy kredyt zaciągnęli w pierwszych dniach sierpnia 2008 roku, kiedy kurs spadł poniżej 2 złotych, zapłacili o około 33 tysiące złotych więcej niż w kredycie w rodzimej walucie.

Jak wynika z raportu, najwięcej na kredycie we frankach zyskali natomiast ci, którzy zadłużyli się 5 marca 2007 roku. Oni zapłacili do tej pory o 22 608 złotych mniej niż wynosi suma rat kredytu w złotych.

Jarosław Sadowski dodał jednak, że we wszystkich badanych przypadkach, obecna wysokość raty kredytu w frankach jest wyższa niż kredytu w złotych. "Dlatego nawet ci, którzy obecnie cieszą się z nadwyżki, w przyszłości mogą skończyć ze stratą" - zaznaczył.

Szczyt popularności kredytów w walutach obcych mamy za sobą. Obecnie taki rodzaj zobowiązania finansowego może być w Polsce oferowany, ale tylko osobom, które uzyskują dochody w walucie obcej.

Samo zainteresowanie zadłużaniem na zakup nieruchomości nie słabnie. Banki i SKOK-i przesłały w lutym 2019 roku do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,6 proc. niż przed rokiem - podało na początku marca Biuro Informacji Kredytowej.

Bierze się to między innymi z obserwowanego w ostatnim czasie wzrostu cen mieszkań. Jednak, jak zauważają Home Broker i Open Finance, widać już pewne sygnały zmiany sytuacji na rynku. "Ceny transakcyjne w największych miastach przestały rosnąć, co może oznaczać, że za kilka miesięcy zaobserwujemy początek okresu spadkowego" - możemy przeczytać w analizie.

Autor: mb//dap / Źródło: tvn24bis.pl

Źródło zdjęcia głównego: Shutterstock