1 listopada zmieniły się przepisy w sprawie podzielonej płatności (split payment) dotyczącej podatku VAT. Dla niektórych grup towarów i usług mechanizm ten jest obowiązkowy.

Split payment - co to jest?

Mechanizm podzielonej płatności (MPP), po angielsku – split payment, to jedno z narzędzi do walki z wyłudzeniami podatku VAT.

MPP polega na tym, że kwota netto trafia na jeden rachunek firmy, a kwota VAT - na inny, tzw. rachunek VAT.

Czym jest rachunek VAT?

Rachunek VAT można założyć w banku lub w SKOK-u. Środki zdeponowane na koncie są własnością firmy, ale jednocześnie ich dysponowanie jest ograniczone do rozliczeń podatku VAT. Są następujące możliwości skorzystania z rachunku: przy płaceniu za usługi lub towary, kiedy kwotę podatku VAT można opłacić ze środków na rachunku VAT na rachunek VAT kontrahenta, oraz przy realizowaniu zobowiązań podatkowych z tytułu VAT do urzędu skarbowego.

Jak informuje MF, od 1 listopada przedsiębiorcy będą mogli opłacić z rachunku VAT także m.in. akcyzę, cło, podatek dochodowy oraz ZUS.

Jak działa split payment?

Mechanizm podzielonej płatności, jako rozwiązanie dobrowolne, wszedł w życie 1 lipca 2018 r. Od tego czasu nabywca decyduje o stosowaniu tej możliwości - jeśli kupujący będzie chciał skorzystać ze split payment, to sprzedawca nie może się temu sprzeciwić.

Środki na rachunek VAT mają trafiać w polskich złotych, a w danych przelewu trzeba podać:

- kwotę VAT z faktury, - kwotę wartości sprzedaży brutto, - numer faktury, - numer NIP dostawcy/usługodawcy.

Mechanizm podzielonej płatności - jakie zajdą zmiany?

Według nowych przepisów od 1 listopada 2019 roku przy sprzedaży niektórych towarów i usług powyżej kwoty 15 tysięcy złotych brutto mechanizm podzielonej płatności będzie obowiązkowy. Chodzi o branże "wrażliwe" na oszustwa.

Obowiązkowy MPP dotyczył będzie sprzedaży krajowej, która obecnie podlega odwrotnemu obciążeniu (np. dostaw prętów stalowych, telefonów komórkowych, odpadów, surowców wtórnych), a także objętej odpowiedzialnością solidarną nabywcy (np. dostawy paliwa, rur stalowych).

Split payment obejmie także usługi budowlane oraz towary, które dotąd nie podlegały odpowiedzialności solidarnej ani odwrotnemu obciążeniu - m.in. części i akcesoria do pojazdów silnikowych, węgiel i produkty węglowe, czy też odbiorniki telewizyjne.

Dodajmy, że odwrotne obciążenie obejmujące towary i usługi z załączników 11 i 14 oraz solidarna odpowiedzialność podatkowa z towarami z załącznika 13 – będą zastąpione rozszerzonym załącznikiem 15 (zawiera 150 pozycji) i obejmie je obowiązkowy mechanizm podzielonej płatności. Odwrotne obciążenie w obrocie krajowym znika bezpowrotnie razem z deklaracją VAT-27.

W przypadku MPP sprzedawca i odbiorca muszą być podatnikami VAT. Dodajmy, że sprzedający oraz nabywcy muszą posiadać firmowy rachunek bankowy, gdyż dla prywatnych ROR nie można otworzyć rachunku VAT.

Kary za niestosowanie MPP

Ważne, by na fakturze znalazło się sformułowanie "mechanizm podzielonej płatności", gdyż jego brak może doprowadzić do sporej kary - 30 proc. zobowiązania podatkowego wykazanego na tej fakturze.

Sprzedawca uniknie naliczenia tej sankcji, jeśli kupujący ureguluje w MPP całą kwotę odpowiadającą podatkowi VAT.

Innymi słowy, brak sformułowania nie zwalnia nabywcy z obowiązku split payment - za niezastosowanie się do MPP nakładana będzie kara w wysokości odpowiadającej 30 proc. podatku VAT za kupione towary i usługi.

Ministerstwo Finansów w uzasadnieniu do projektu noweli wyjaśniło, że nabywca musi wiedzieć, co jest przedmiotem transakcji, bo nabywca inicjuje płatność i odpowiada za wybór jej formy. Kupujący nie może polegać wyłącznie na informacjach od sprzedawcy, który może chcieć uniknąć zapłacenia mu w MPP.

Fakturę bez oznaczenia o "mechanizmie podzielonej płatności", sprzedawca może poprawić i wystawić fakturę korygującą. Nabywca faktury bez tego oznaczenia może wystawić notę korygującą.

Dodatkowy miliard

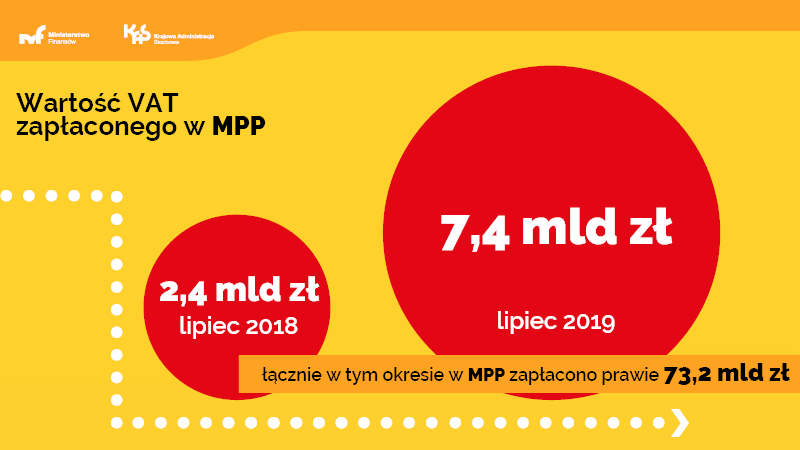

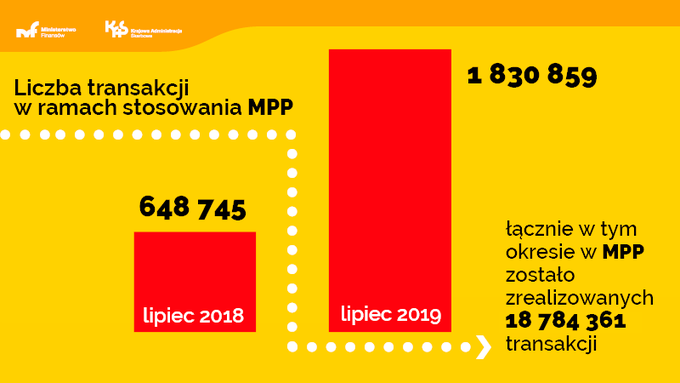

Z danych resortu finansów wynika, że od lipca 2018 r. do lipca 2019 r. z wykorzystaniem mechanizmu podzielonej płatności zrealizowano ponad 18,7 mln transakcji, a wartość zapłaconego w ten sposób VAT wyniosła prawie 73,2 mld zł.

W Ocenie Skutków Regulacji zapisano, że w przyszłym roku i kolejnych latach zmiana w MPP przyniesie budżetowi dodatkowo 958 mln zł. Według szacunków MF obligatoryjny split payment będzie dotyczył 554 tys. podatników VAT.

Mechanizm podzielonej płatności jest wykorzystywany m.in. we Włoszech, Czechach, Holandii i Rumunii.

Ocena obowiązkowego MPP

Zbigniew Makowski z Ministerstwa Finansów mówił w połowie października, że obowiązkowy MPP obejmie "przede wszystkim towary i usługi, które dotychczas były objęte solidarną odpowiedzialnością albo odwróconym obciążeniem VAT".

- Oba te mechanizmy miały swoje zalety, ale też miały szereg wad. Uznaliśmy, że się nie sprawdzają jako rozwiązanie systemowe walki z wyłudzeniami VAT. To były rozwiązania punktowe, które - być może - sprawdzały się w branżach, w których były wprowadzane, ale problemu nie rozwiązywały. Uznaliśmy, że systemowym rozwiązaniem docelowym jest objęcie MPP jak największej części płatności w biznesie - wyjaśnił Makowski.

Makowski ocenił, że system podzielonej płatności w VAT sprawdził się i od strony technologicznej został dobrze wdrożony przez banki.

- To rozwiązanie działa i działa tak, jak je zaprojektowaliśmy. Jednocześnie jest bardzo silnym narzędziem prewencyjnym. Podzielona płatność odniosła sukces, co doceniła Najwyższa Izba Kontroli wskazując, iż to jeden z elementów, który spowodował istotny spadek luki w VAT - podkreślił.

Na początku października dyrektorka działu VAT firmy doradczej KPMG Agnieszka Smolińska-Wiśnioch stwierdziła, że wprowadzenie obowiązkowego split payment "z punktu widzenia podatników, to jest to zmiana na minus". Zwróciła uwagę m.in. na wątpliwości związane ze stosowaniem tej procedury w przypadku wielostronnych potrąceń płatności.

Z badania przeprowadzonego przez BIG InfoMonitor wynika, że w ostatnim roku rok ponad 42 proc. mikro, małych i średnich firm zostało skłonionych przez partnerów biznesowych do stosowania mechanizmu podzielonej płatności.

Co szósty przedsiębiorca - 16,9 proc. - uznał, że wpływ split payment "jest negatywny", z czego 10,9 proc. firm określiło go jako "raczej negatywny", a 6 proc. jako "zdecydowanie negatywny". Najwięcej krytycznych ocen pada ze strony firm transportowych (22,6 proc.) oraz handlowych (19,6 proc.). Najmniej negatywnych opinii w kwestii pogorszenia płynności finansowej przez split payment pojawia się wśród przedstawicieli przemysłu (12,8 proc.), budownictwa (14 proc.) i usług (16,6 proc.). Z kolei 52,5 proc. firm odpowiedziało, że mechanizm podzielonej płatności okazał się "neutralny" dla ich płynności finansowej.

Z kolei w sierpniowym komentarzu, reprezentujący największe firmy sektora nowoczesnych technologii, Związek Cyfrowa Polska wskazał, że "podzielona płatność ma być przede wszystkim ratunkiem dla gałęzi gospodarki szczególnie narażonych na proceder wyłudzania podatku VAT". Jak podkreślali eksperci ZCP, obowiązkowy split payment "będzie stanowić kontynuację oczyszczania branży z oszustów".

- To nie tylko wpłynie na komfort działania uczciwych przedsiębiorców, ale również w efekcie ukrócenia potężnych wyłudzeń i uszczelnienia systemu, przyniesie znaczne korzyści państwowemu budżetowi - stwierdził prezes Cyfrowej Polski Michał Kanownik.

Autor: Krzysztof Krzykowski / Źródło: tvn24bis.pl, PAP

Źródło zdjęcia głównego: Shutterstock